Los panelistas de Zenith Vigía, directivos de medios y de grupos de medios, mantienen la esperanza de que la inversión publicitaria crecerá este año un 1,1%. Para ello tendría que crecer algo más de un 3% en el segundo semestre para compensar la caída que se registró en el primero, Transcurrida casi la mitad de este periodo no parece que se estén dando las circunstancias favorables a este cambio de tendencia.

Para el año próximo se espera un crecimiento del 1,4%. En los últimos años las campañas de la última parte del año (Navidad, Blackfriday, Cibermonday,…) han servido para compensar los flojos comienzos de año.

La previsión ha ido cayendo en los últimos meses. En mayo se esperaba un 2,0% y en julio un 1,6%.

La situación de inestabilidad política y los problemas económicos internacionales están influyendo negativamente en un sector que se ha mostrado tradicionalmente muy sensible a los efectos de la coyuntura.

Los panelistas contestaron el cuestionario en el periodo central de septiembre cuando ya se intuía que no habría acuerdo para la formación de Gobierno y que iríamos a nuevas elecciones.

Si se cumplen estas previsiones y se mantienen otros indicadores económicos, se produciría un crecimiento real de la inversión (al estar por encima del IPC) pero la publicidad perdería de nuevo peso en la economía española, al quedar por debajo del incremento del PIB.

El posible crecimiento de la inversión se basaría en los medios digitales. La Televisión (que pierde audiencia e inversión por el crecimiento de las plataformas de contenidos OTT) se ha unido a los medios impresos como uno más de los que sufrirán caídas de inversión.

Los últimos meses de desencuentros políticos, agravamiento del conflicto en Cataluña, crisis por el “Brexit”, o problemas comerciales entre Estados Unidos y China han hecho que empeoren las percepciones, tanto las referidas a la publicidad como a la economía en general.

El IPSE (Índice de Percepción de la Situación Económica) cae ahora casi 37 puntos y se sitúa en -55,4. Es el peor valor desde mayo de 2013 cuando aún se vivían los últimos coletazos de la parte más dura de la crisis.

El IPMP (Índice de Percepción del Mercado Publicitario) se sitúa en -64,3, después de caer casi 24 puntos desde julio, pero casi 35 desde mayo. También en este caso es el peor valor desde mayo de 2013.

En la última parte del primer semestre, cuando se pensaba que podría formarse Gobierno y se esperaba una mayor estabilidad, estos índices mejoraron.

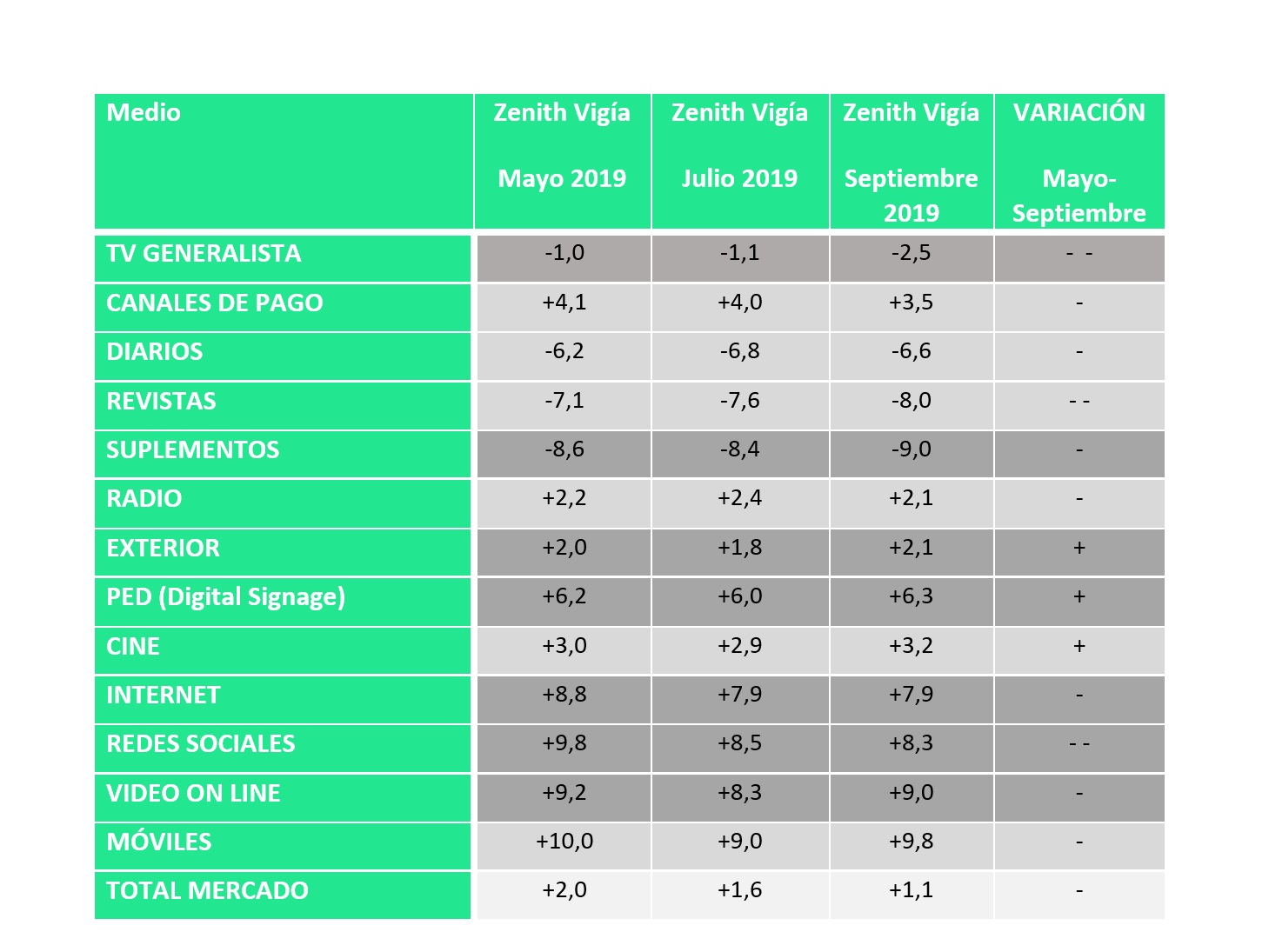

Los panelistas creen que el crecimiento de las OTTs, cada vez más notorias, está provocando la caída de la inversión publicitaria en Televisión. Aunque la mayoría no incluyen publicidad, sí compiten por el tiempo de consumo audiovisual. Esa caída se estima en un 5,3%.

El mayor crecimiento se sigue esperando para la inversión en Móviles (+9,8%). También se espera un crecimiento importante para la inversión en Internet, en general (+7,9%), que será aún mayor si nos fijamos en la inversión en Vídeo on Line (+9,0%) o en Redes Sociales (+7,9%).

También se espera crecimiento para la inversión en PED (Publicidad Exterior Digital: +6,3%); Canales de Pago de Televisión (+3,5%); Cine (+3,2%); Radio (+2,1%) Y Exterior en su conjunto (+2,1%).

En cambio se esperan caídas para Televisión Generalista (-2,5%); Diarios (-6,6%); Revistas (-8,0%) y Suplementos (-9,0%).

El sector de las Telecomunicaciones, Telefonía e Internet es el que se presenta con más posibilidades de incrementar su inversión publicitaria. Aunque la llegada de la tecnología 5G está siendo más débil de lo esperado, estamos asistiendo a una creciente competencia entre las diversas plataformas de contenido, que hace incrementar esa inversión

El sector del Automóvil está inmerso en un mar de dudas, entre los cambios de motorizaciones y el auge de nuevas alternativas de movilidad, especialmente en las ciudades.

Previsiones por medios

Las variaciones en las previsiones respecto a las que obteníamos en marzo son ligeras. En ningún caso superan el punto.

Las previsiones de inversión por medios pueden verse en la tabla siguiente. Se comparan con las previsiones elaboradas en mayo y en julio (que no se publicaron). En la cuarta columna se representa el sentido de la variación experimentada entre mayo y septiembre. Un signo + indica que la previsión es ahora mejor que hace cuatro meses; un signo – que la previsión ahora es peor; mayor número de signos debe interpretarse como una mayor amplitud de la variación:

Inversión en Audio on Line

La inversión en publicidad en Audio on Line podría suponer en estos momentos un 4,3% del total de la inversión digital. Se espera que en los próximos meses crezca un 6,5%, lo que reduciría en una décima esa participación (al crecer menos que la inversión digital total).

La publicidad programática y la preocupación por los adblockers

En opinión de los panelistas de Vigía la publicidad Programática representa el 27,4% de la inversión en publicidad digital.

Más de la mitad de la publicidad gestionada de esa manera se dirige a dispositivos móviles (un 53,2%).

Todos los panelistas que opinan sobre el tema de los bloqueadores de publicidad creen que su proliferación hará cambiar la manera de comprar la publicidad digital. Incluso un 11,1% cree que cambiará mucho.

El fraude en publicidad digital

Los panelista consideran que si se utilizarán las herramientas adecuadas para reducir el fraude, la inversión podría mejorarse en un 15,1%.

Los bots y las granjas de clics, que aumentan artificialmente los datos de tráfico, son las modalidades de fraude digital que más preocupan a los panelistas. Así lo considera un 93% de los panelistas que opinan sobre este tema.

Un 46,5% cita el domain spoofing (suplantación de dominio) y el cookie stuffing, (atribución fraudulenta de tráfico a un sitio diferente).

El branded content y los influencers

El 98% de los panelistas cree que este año crecerá la inversión en “branded content”; incluso un 28,2% cree que “crecerá mucho”.

La inversión se debe dividir en partes casi iguales entre la creación del contenido (un 49,4%) y en su distribución/promoción (50,6%).

Los panelistas de Vigía estiman que el 6,2% de la inversión digital se destina a acciones protagonizadas por “influencers”.

La actividad por semestres

La perspectiva sobre el transcurso del año y de sus semestres ha empeorado a lo largo de los últimos cuatro meses.

Una amplia mayoría de los panelistas (un 78,6%) cree que el año está yendo “regular”. En una escala de -100 a +100 obtenemos un índice -6,4, cuando en mayo era positivo (+2,5)-

En comparación con el mismo periodo del año pasado el primer semestre fue “algo peor”. Así lo cree un 44,6% de los panelistas. En índices obtenemos un -15,2, algo más de diez puntos peor que en mayo.

Pero el peor cambio se produce en lo que se espera para este segundo semestre. Una amplia mayoría de los panelistas (53,6%) cree que será “bastante peor”. El índice se sitúa ahora en -23,2, casi 34 puntos peor que en mayo.

¿Y que se espera para 2020?

Los panelistas manifiestan que cada vez es más complicado hacer previsiones a medio/largo plazo.

Según estas previsiones, sin duda complicadas, la inversión publicitaria podría crecer un 1,4% en 2020.

Los medios con mayor crecimiento seguirían siendo los digitales: Vídeo on Line un 9,6%; Móviles un 9,4%; Internet un 8,2%; Redes Sociales u 8,0% y PED un 6,4%.

También crecerían, aunque algo menos, los Canales de Pago de Televisión, un 4,1%; el Cine, un 3,2%; la Radio un 2,4% y Exterior un 2,1%.

En cambio se vuelven a esperar caídas para la Televisión Generalista (-2,8%); las Revistas (-7,1%); los Diarios (-7,2%) y los Suplementos (-9,0%).

También te puede interesar

38,6 M de euros en inversión publicitaria institucional en 2025 . Principales partidas

38,6 M de euros en inversión publicitaria institucional en 2025 . Principales partidas- Infoadex: La inversión publicitaria crece un 1,5% vs noviembre 2020.

- Informe i2p enero septiembre 2021:La inversión publicitaria crece un 14,6% respecto a 2020.

- #IABEstudioRRSS: auge de Instagram (83%), TikTok (63%) y Twitter (63%), caen Facebook (-72%) y YouTube (-67%)