El despliegue de redes de acceso de nueva generación y de redes móviles, motor de crecimiento del sector de las telecos en 2021

Las plataformas de contenidos audiovisuales OTT (que incluyen Amazon Prime Video, Netflix, HBO y Disney+) alcanzaron los 18,9 millones de abonados

La CNMC acaba de publicar los datos más destacados del sector de las telecomunicaciones y el audiovisual correspondientes a 2021 en su Informe Económico Sectorial de Telecomunicaciones y Audiovisual. Todas las estadísticas están disponibles en el portal CNMCData.

La inversión total en el sector ascendió a 7.574 millones de euros. Como en años anteriores, el principal motor de la inversión continuó siendo el despliegue de redes de acceso de nueva generación y de redes móviles.

Servicios audiovisuales de pago

Los abonados a los servicios audiovisuales de pago aumentaron en 2021, aunque se observó por primera vez un ligero descenso en las plataformas audiovisuales de pago “tradicionales”.

Las plataformas de contenidos audiovisuales OTT (que incluyen Amazon Prime Video, Netflix, HBO y Disney+) alcanzaron los 18,9 millones de abonados (si contabilizamos el número de contrataciones que pagan una cuota periódica de suscripción al servicio).

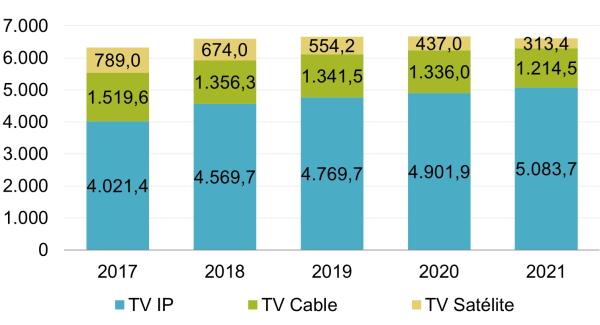

Número de abonados a plataformas de pago tradicionales, por medio de transmisión (en miles)

Los ingresos minoristas del sector se estabilizaron en 2021 mientras que los mayoristas crecieron un 5,3%.

A finales de año, nueve de cada diez líneas de banda ancha tenían una velocidad igual o superior a 100 Mbps.

El despliegue de fibra (FTTH) continuó su expansión con 9 millones de nuevos accesos instalados.

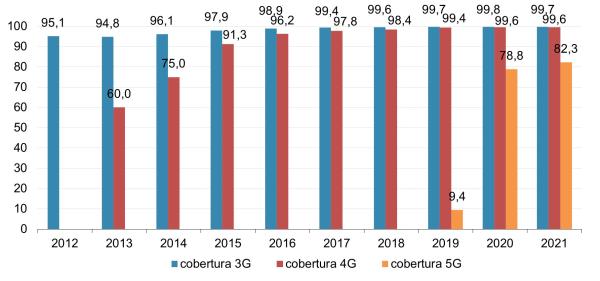

Se consolidó el servicio de acceso a móvil a través de redes 5G aunque las redes 4G representaron casi el 90% del tráfico total registrado.

Las suscripciones a plataformas de contenidos audiovisuales OTT (que incluyen Amazon Prime Video, Netflix, HBO y Disney+) alcanzaron los 18,9 millones de abonados.

Los ingresos minoristas se mantuvieron prácticamente estables en 2021, mientras que los ingresos mayoristas –correspondientes a los servicios prestados entre operadores− crecieron un 5,3% respecto al año anterior.

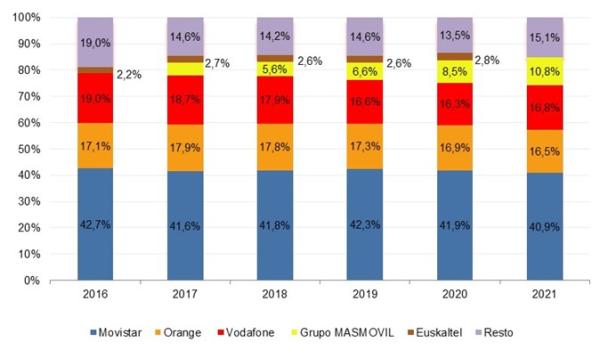

En este sentido, la cuota de mercado de los tres principales operadores del sector (Movistar, Orange y Vodafone) alcanzó el 74,2% de los ingresos minoristas. El Grupo MASMOVIL, por su parte, ya representa el 10,8% del total, tras la adquisición de Euskaltel.

Cuotas de mercado por ingresos minoristas [1]

[1] Para el cálculo de cuotas de los operadores correspondientes al 2021 no se consideran los ingresos de las cuatro grandes plataformas OTT, que se incluyen en este informe por primera vez. De esta forma, son comparables a las de ejercicios anteriores.

Más FTTH y más velocidad de conexión

A final de año, los accesos NGA instalados en España alcanzaron casi los 78 millones. De estos, los accesos de fibra (FTTH) sumaron casi 68 millones frente a los 59 millones del año 2020, cifra que representa un crecimiento del 15,3%.

Si hablamos de la velocidad de conexión, un 89% de las líneas activas de banda ancha contaba con una velocidad igual o superior a 100 Mbps (banda ancha ultrarrápida), cinco puntos porcentuales más que el año anterior.

El tráfico de datos en redes móviles se incrementó por encima del 43% respecto al año anterior y, aunque en 2021 los operadores de red ya comercializaban servicios móviles a través de redes 5G, su tráfico fue aún residual frente al 90% del tráfico total gestionado a través de redes 4G.

Población total cubierta por al menos por una red 3G, 4G o 5G (porcentaje)

Informe Económico Sectorial de Telecomunicaciones y Audiovisual

También te puede interesar

Más de la mitad de los hogares con Internet consumen contenidos audiovisuales en plataformas de pago

Más de la mitad de los hogares con Internet consumen contenidos audiovisuales en plataformas de pago- La mitad de hogares con Internet consumen plataformas online de pago

- Los ingresos publicitarios en TV cayeron casi un 10% durante el primer trimestre de 2020.

- El parque de abonados de televisión de pago creció este trimestre, 8,6%