Se trata de datos del webnar de Kantar ‘Ecommerce generador de crecimiento neto para FMCG, ¿Cómo capitalizarlo?’, sobre el aumento del volumen de compras realizadas por Internet o cuáles son las prioridades de los compradores a la hora de optar por el canal online.

Para Mayte González, Shopper & Media Sector Director de Kantar, división Worldpanel, “este incremento, causado por la pandemia, se debe principalmente a una serie de cambios en el perfil del comprador, que encuentra en mayor medida las marcas o productos que busca, prefiere no desplazarse para hacer la compra y observa una mejor adaptación a sus necesidades en los plazos de entrega”.

Pese a este incremento en la realización de compras online, un 26,6% todavía no se ha decantado por ella, perteneciendo esta cifra a las franjas de edad más adultas, que prefieren un trato personalizado y el desplazamiento al lugar de compra.

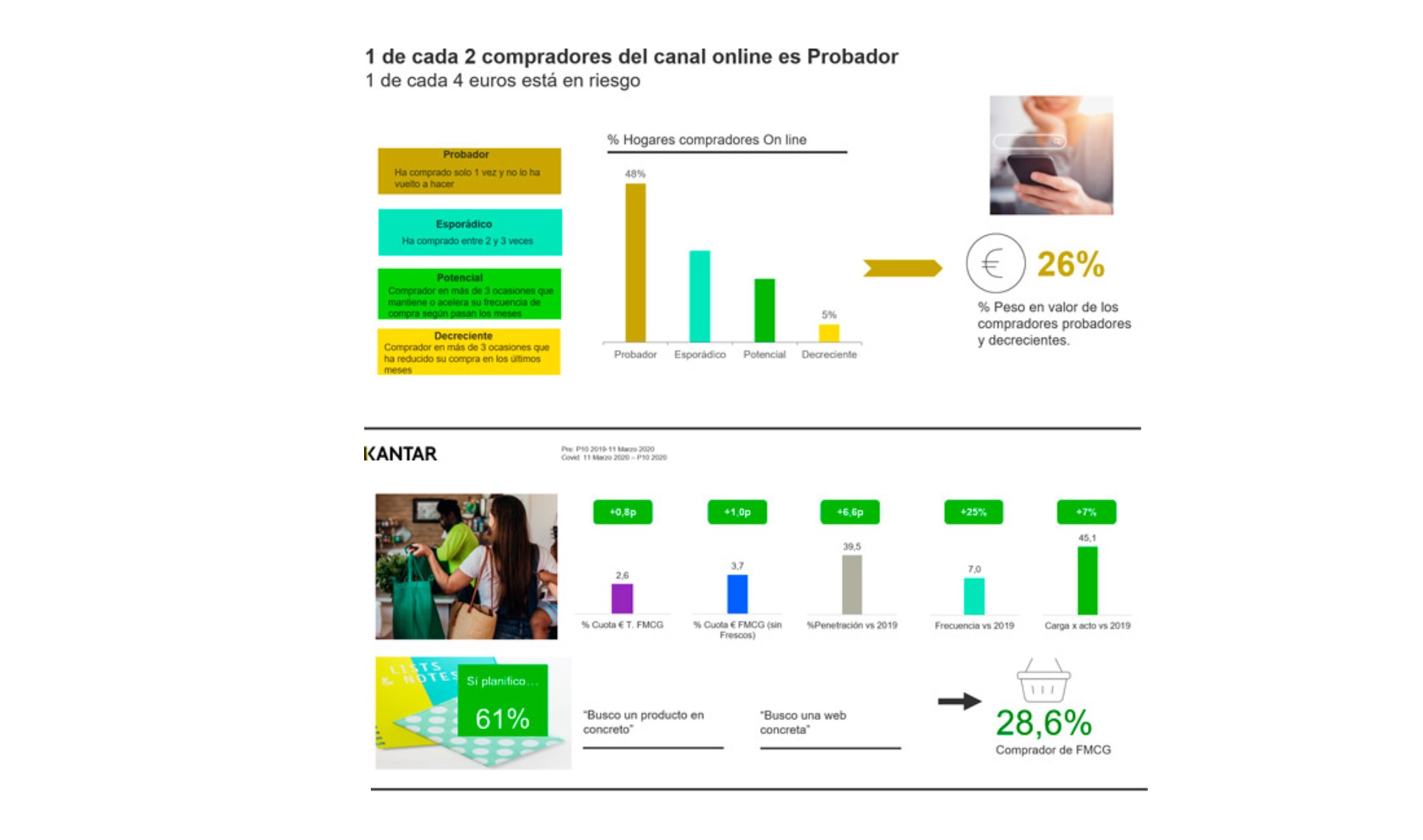

- 1 de cada 2 hogares españoles solo ha comprado una vez a través de Internet, hogar probador.

- Los 3 retailers mejor valorados por sus compradores en Internet son: El Corte Inglés, seguido de Carrefour y Mercadona.

- Las causas del crecimiento del ecommerce son: no tener que desplazarse, la facilidad para encontrar productos y la rapidez en los plazos de entrega.

El 2020 ha sido un año muy diferente en materia de ecommerce.De hecho, 3 de cada 4 hogares en España han realizado compras por Internet, lo que supone un 74,4% frente al 66% de 2017.

El sector del Gran consumo (FMCG, por sus siglas en inglés) no ha sido una excepción y ha conseguido consolidarse, gracias también a la web, elemento clave para su desarrollo. En concreto, el canal online ha alcanzado un 39,5% de penetración, lo que supone un aumento de 6,6 puntos con respecto a 2019. Este crecimiento está directamente relacionado con la visita previa a la tienda física; solo el 1% de los no compradores de un retailer adquieren productos en su tienda online.

Por otro lado, a la hora de elegir su web, el comprador de alimentación prioriza un pago seguro, una navegación fácil y el surtido de productos conocidos.

Cómo se define el perfil del comprador online

En cuanto al perfil del consumidor online, Kantar considera que 1 de cada 2 compradores (el 48%) corresponden a la categoría de probador, es decir, clientes que sólo han realizado una compra en el canal online y no han vuelto a hacerlo por segunda vez. En términos de valor, 1 de cada 4 euros gastados en el canal online está en riesgo.

En lo que se refiere a la tipología de productos comprados, el 49,6% de las cestas online corresponden a la compra de productos de despensa, en comparación con la cesta offline, donde este tipo de productos es de un 28%.

para Mayte González, “las oportunidades de crecimiento en la compra por Internet aparecen tanto en cestas con productos de necesidad inmediata, de ocasiones especiales o en tipologías de productos concretos. Aun así, las fortalezas continúan siendo las cestas grandes para almacenar o reponer productos. Entender cómo son estos consumidores probadores, cómo son sus cestas y cuáles son sus frenos nos ayudará a ‘engancharles’ al canal”.

El modelo Brick & Mortar, también ha supuesto un motor de crecimiento para el FMCG, al obtener el mayor aumento de compradores. El porcentaje de penetración en el año 2020 para este tipo de modelo comercial ha sido de un 31,8%, en comparación con los Pure Players -exclusivamente online- con un 17,9% de penetración.

Kantar: El Corte Inglés ,Carrefour y Mercadona, retailers mejor valorados por sus compradores en Internet

Por lo que respecta a los retailers mejor valorados por sus compradores en Internet, El Corte Inglés se sitúa a la cabeza, seguido de Carrefour y Mercadona. En cuanto a Amazon, ha incrementado en notoriedad, alcanzando casi un millón de compradores online en FMCG y con potencial para multiplicar por 3 su penetración en este segmento.

Perspectivas del ecommerce para el año 2021

La previsión de compra online para 2021 desvela que 3 de cada 4 shoppers continuarán realizando compras por Internet. Concretamente, el 74% afirma que seguirá comprando al mismo nivel o incluso más, aunque haya pasado la pandemia. Las categorías de productos que más presentes están en la mente de los shoppers a la hora de seguir comprando son la alimentación, seguida de los productos de droguería, perfumería y comida para mascotas.

Según los expertos de Kantar, la cuota de valor del Gran Consumo online se mantendrá entre el 2,5% y el 3%, independientemente de los altibajos que pueda sufrir la evolución de la pandemia por Covid-19 en los hábitos de compra de los españoles. El canal online ha venido para quedarse.

También te puede interesar

La CNMC inicia expediente a Mediaset por difundir datos personales de un menor .

La CNMC inicia expediente a Mediaset por difundir datos personales de un menor .- Babydog Comunicación gana concurso del Fondo Español de Garantía Agraria

- La VII edición del programa ADCE High Potentials regresa a Barcelona los días 30 y 31 de mayo en DHub Barcelona.

- Aria Hurtado nuevo director creativo de Torres y Carrera