Los panelistas de Zenthinela (directivos de empresas anunciantes) estiman que la inversión publicitaria en Medios Convencionales (MC) crecerá este año un 1,6%, dos décimas por debajo de la estimación que el mismo panel realizó en abril. Mejoran claramente los índices de percepción, ante estabilidad política, con reducción de la incertidumbre.

La mejora de los índices de percepción parece indicar, como ya ocurrió en mayo en el panel Zenith Vigía, una apuesta por la estabilidad política, con reducción de la incertidumbre, lo que beneficiaría a la economía y a las inversiones publicitarias.

- En junio se ha alcanzado la mayor cifra histórica de empleo en España, que previsiblemente se superará en junio. Esto, unido al aumento del salario mínimo introducirá liquidez en el sistema, que debería impulsar el consumo y, en paralelo, la inversión publicitaria.

Mejoran claramente los índices de percepción, que dejan de ser negativos por primera vez desde el inicio de año.

- El IPSE (Índice de Percepción de la Situación Económica) mejora casi cuarenta puntos y se sitúa en un valor ligeramente positivo: +3,2.

- El IPMP (Índice de Percepción del Mercado Publicitario) también mejora, en este caso dieciséis puntos, que no le sirven para cambiar de signo, pero sí para dejar de ser negativo: se sitúa justo en 0, el punto medio de la escala.

- Las previsiones se realizaron a lo largo de las tres primeras semanas del mes de junio, en pleno periodo de negociación de los pactos para la constitución de ayuntamientos, gobiernos de las comunidades autónomas y central e incluso para las instituciones europeas.

Los Medios No Convencionales (MNC)

Los Medios No Convencionales (MNC) crecerían, según estas previsiones, un 1,2%, lo que llevaría al conjunto de todas las inversiones en medios a un crecimiento del 1,4% hasta alcanzar una cifra total de 12.922 millones de euros.

Los MC representarían así un 42,6% de la inversión total en medios, al situarse en 5.508 millones de euros, muy lejos todavía de las cifras de 2007, antes de la crisis y de la erosión que la digitalización ha provocado en muchos medios.

- Si se cumplen estas previsiones se completará el sexto año consecutivo de crecimiento de la inversión en MC, pero la publicidad perderá peso en la economía española al crecer menos que el PIB.

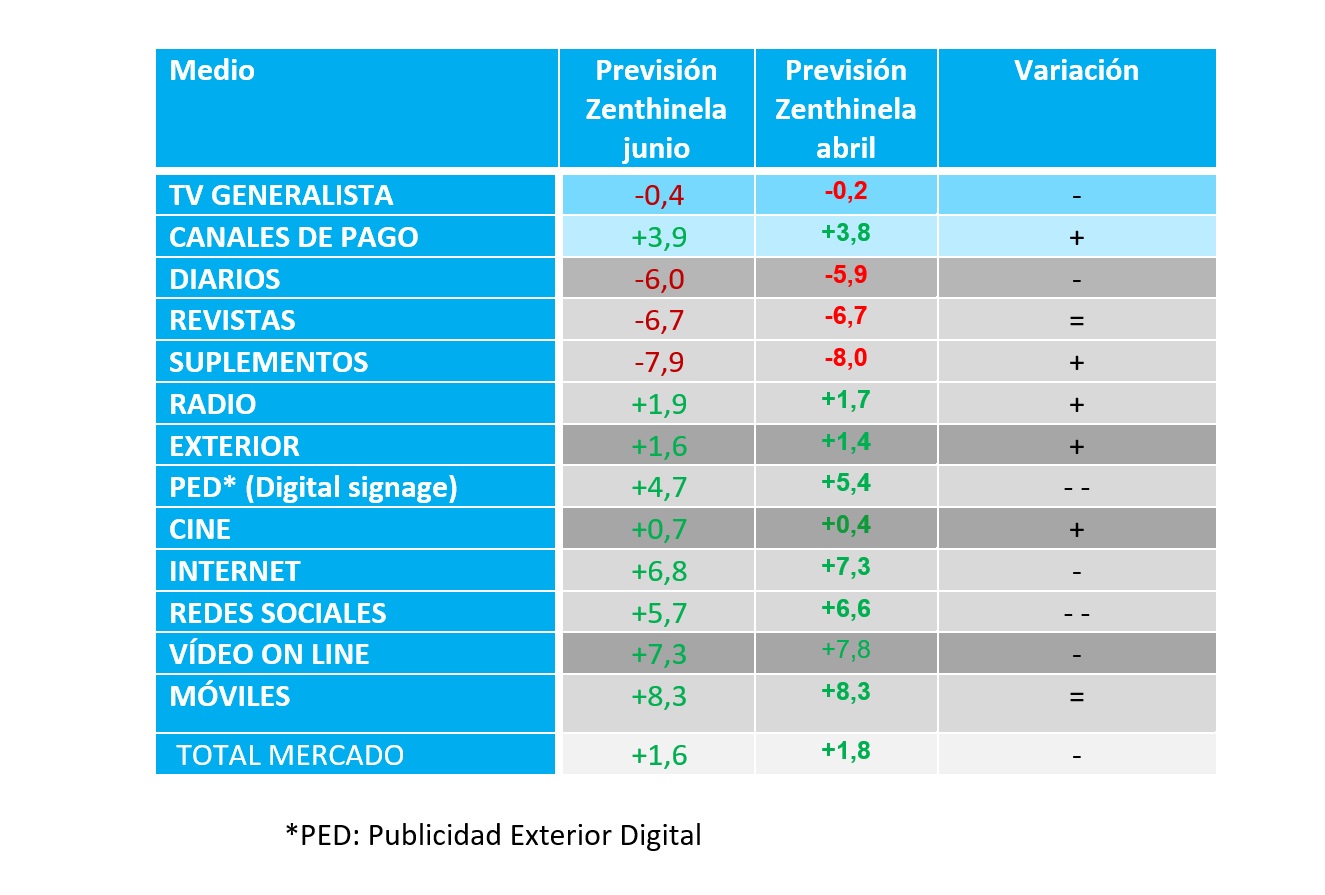

- La digitalización sigue avanzando con fuerza y transformando las relaciones de poder entre los medios. Mientras los digitales siguen creciendo con fuerza, los Impresos continúan perdiendo inversión. En los últimos meses también la Televisión Generalista se ha unido al grupo de los medios que retroceden.

- En MC los mayores crecimientos se esperan para la publicidad que se dirige a dispositivos Móviles (+8,3%) y a Internet (+6,8%), destacando la que utiliza el formato Vídeo on Line (+7,3%).

- También se esperan crecimientos superiores a la media del mercado para la Publicidad Exterior Digital (+4,7%); los Canales de Pago de Televisión (+3,9%) y la Radio (+1,9%).

- El medio Exterior, en su conjunto, crecerá un 1,6%, igual que la media del mercado.

- También crecerá el Cine (+0,7%) pero por debajo de la media del mercado.

- La Televisión Generalista seguirá liderando la inversión (probablemente por último año) pese a una caída esperada del 0,4%.

- También se esperan retrocesos para los Medios Impresos: Diarios (-6,0%); Revistas (-6,7%) y Suplementos (-7,9%).

Medios No Convencionales: retroceso por RGPD

- La mayor inversión en MNC se concentra en tres opciones: Mailing personalizado (que representa un 25,8%, pese a un ligero retroceso tras la puesta en marcha del RGPD); PLV, Merchandising, Señalización y Rótulos (24%) y Marketing Telefónico (21,6%).

- Los mayores crecimientos en MNC se esperan para Marketing Móvil (Mensajería, advergaming, apps y otros) que podría crecer un 7,0%; Branded Content (+6,8% e Influencers (+5,7%).

- Los panelistas consideran que un 9,5% de la inversión corresponde a acciones que las fuentes de datos (Infoadex, Arce Media,…) no detectan ni miden bien.

- Los panelistas otorgan una importancia creciente a la influencia que el aumento de audiencia de las OTTs tiene en la inversión publicitaria en Televisión. Podría representar una caída del 3,8%.

- El Marketing Social (asociación temas relacionados con Proyectos Solidarios, ONGs,…); el Marketing Verde (asociación a temas relacionados con la Ecología y el Medio Ambiente) y el Marketing Healthcare (asociación a temas relacionados con la Salud, el Bienestar, el Cuidado Personal,…) tenderán a ganar peso en un futuro próximo.

- Los panelistas creen que el Audio on Line representa ya un 5,6% de la inversión en publicidad digital y que este año podría incluso aumentar esa proporción, ya que crecerá más que el conjunto de Internet. El auge de los asistentes de voz, los buscadores por voz o incluso los podcast estarían impulsando este crecimiento.

- La distribución por formatos de la inversión en Vídeo on Line se mantiene muy estable: el 54% corresponde al Vídeo In Stream (pre Roll, Middle Roll, Post Roll); el 27% al Vídeo In Banner y el 20% al Vídeo Out Stream (In Text, In Image, In Read, etc).

Según estudios recientes realizados en Estados Unidos, la repercusión del fraude en la inversión publicitaria está disminuyendo gracias al empleo de herramientas para combatirlo. Los panelistas de Zenthinela creen que en España la repercusión del fraude podría reducirse en un 15,9% si se utilizaran correctamente esas herramientas.

- Los tipos de fraude que más preocupan son los bots y granjas de clics que aumentan artificialmente las cifras de tráfico y la suplantación de dominio (domain spoofing) o el cookie stuffing, que atribuyen fraudulentamente el tráfico a sitios diferentes de los que lo reciben. En menor medida también preocupa la obtención de datos de geolocalización de forma poco transparente.

- Cada vez son más conocidas algunas herramientas de detección del fraude, en especial las de los propios servidores de publicidad, las de ComScore y Moat.

- También es creciente el uso de ese tipo de herramientas antifraude.

- Los panelistas estiman que la inversión en comunicación que utiliza “influencers” representa un 7,1% del total de inversión digital.

Previsiones por medios

- La digitalización sigue avanzando con fuerza y transformando las relaciones de poder entre los medios. Mientras los digitales siguen creciendo con fuerza, los Impresos continúan perdiendo inversión. En los últimos meses también la Televisión Generalista se ha unido al grupo de los medios que retroceden.

- En MC los mayores crecimientos se esperan para la publicidad que se dirige a dispositivos Móviles (+8,3%) y a Internet (+6,8%), destacando la que utiliza el formato Vídeo on Line (+7,3%).

- También se esperan crecimientos superiores a la media del mercado para la Publicidad Exterior Digital (+4,7%); los Canales de Pago de Televisión (+3,9%) y la Radio (+1,9%).

| Medio | Previsión Zenthinela junio | Previsión Zenthinela abril | Variación |

| TV GENERALISTA | -0,4 | -0,2 | – |

| CANALES DE PAGO | +3,9 | +3,8 | + |

| DIARIOS | -6,0 | -5,9 | – |

| REVISTAS | -6,7 | -6,7 | = |

| SUPLEMENTOS | -7,9 | -8,0 | + |

| RADIO | +1,9 | +1,7 | + |

| EXTERIOR | +1,6 | +1,4 | + |

| PED* (Digital signage) | +4,7 | +5,4 | – – |

| CINE | +0,7 | +0,4 | + |

| INTERNET | +6,8 | +7,3 | – |

| REDES SOCIALES | +5,7 | +6,6 | – – |

| VÍDEO ON LINE | +7,3 | +7,8 | – |

| MÓVILES | +8,3 | +8,3 | = |

| TOTAL MERCADO | +1,6 | +1,8 | – |

*PED: Publicidad Exterior Digital

La previsión para Medios No convencionales:

MNC se concentra en tres opciones: Mailing personalizado (que representa un 25,8%, pese a un ligero retroceso tras la puesta en marcha del RGPD); PLV, Merchandising, Señalización y Rótulos (24%) y Marketing Telefónico (21,6%).

| Datos en % | Junio 2019 | Abril 2019 | Variación | |

| Actos de patroc., mecenaz., mark. Social y RSC | +2,9 | +2,6 | + | |

| Actos de Patrocinio Deportivo | +3,6 | +3,8 | ||

| Animación en Punto de Venta | +1,7 | +2,1 | – | |

| Anuarios, guías y directorios | -4,6 | -4,6 | = | |

| Buzoneo/Folletos | -7,9 | -8,2 | + | |

| Branded Content | +6,8 | +6,4 | + | |

| Catálogos | -4,0 | -3,8 | – | |

| Ferias y exposiciones | -0,8 | -0,1 | – | |

| Influencers | +5,7 | +5,9 | – | |

| Juegos promocionales off line | -1,4 | -1,0 | – | |

| Maliling personalizado | -0,6 | -0,7 | + | |

| Mkt. Móvil (mensajería, advergaming, apps y otros) | +7,0 | +7,6 | – – | |

| Marketing telefónico | +2,1 | +1,0 | + + + | |

| PLV, merchandising, señalización y rótulos | +2,7 | +2,4 | + | |

| Public. De empresas: revistas, bolteines, memorias | -1,5 | -1,6 | + | |

| Regalos publicitarios off line | -3,7 | -3,2 | – – | |

| Tarjetas de fidelización off line | -0,6 | -0,4 | – | |

También te puede interesar

Reyes Montiel, nueva Directora de Comunicación, Marca y Publicidad de Renfe. Nacho Padilla, gerente de marca y publicidad

Reyes Montiel, nueva Directora de Comunicación, Marca y Publicidad de Renfe. Nacho Padilla, gerente de marca y publicidad- Adolfo Dominguez gana el premio Miguel Angel Furones 2024 por su reconocimiento del target senior en la moda

- UTECA lanza una campaña sobre las ventajas de anunciarse en TV frente a las RRSS en 21 canales de TDT con Pinguino Torreblanca

- Atresmedia Publicidad e Iberdrola apuestan por la innovación en CTV con publicidad en tiempo real