Los anunciantes aumentarán su inversión publicitaria global un 4,3% en 2020, pero las audiencias ofrecidas por los medios de comunicación se reducirán un 1,6%, provocando un crecimiento del 6,1% en los precios de los medios, según las previsiones Advertising Expenditure Forecasts de Zenith. La demanda publicitaria ha aumentado constantemente a lo largo de esta década. Para mantener la cuota de mercado, las grandes marcas deben mantener la imagen de marca entre sus clientes y los compradores potenciales, lo que requiere campañas regulares de construcción de marca de alcance masivo. Lo mismo ocurre con las marcas más pequeñas que buscan hacer crecer su negocio.

Mientras tanto, las pequeñas empresas, que pueden no haber invertido en publicidad anteriormente, han optado por la publicidad personalizada en plataformas digitales e impulsado una nueva demanda en el mercado.

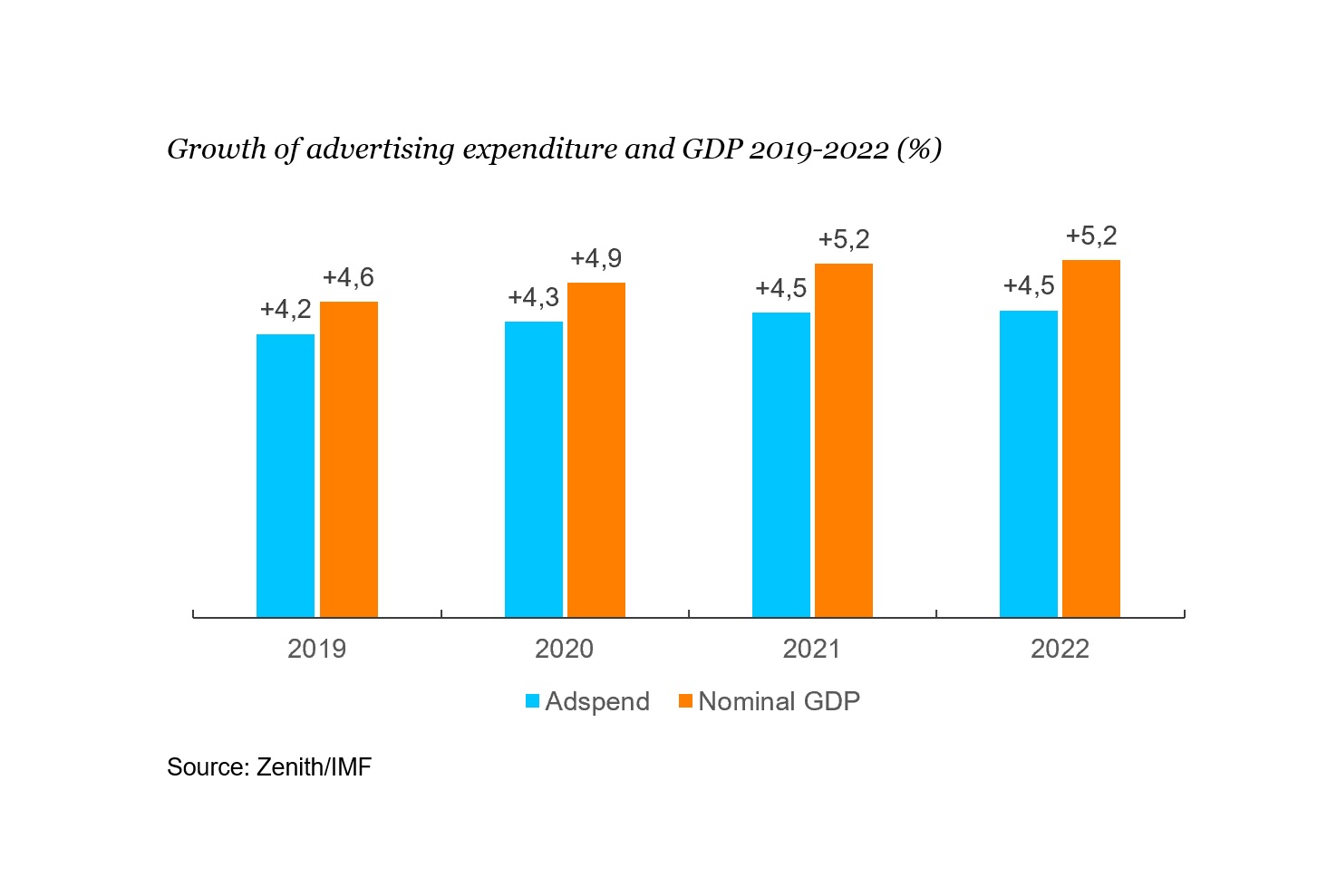

La inversión publicitaria ha crecido un 5,1% de media desde 2010. Sin embargo, las audiencias masivas tradicionales están disminuyendo: primero los medios impresos, y ahora la televisión en los mercados clave. Gran parte de la audiencia perdida está reemplazando el consumo de televisión convencional por plataformas de contenidos audiovisuales sin anuncios como Netflix, Amazon Prime Video, HBO y, eventualmente, Disney +, reduciendo las audiencias disponibles y creando más fragmentación.

El uso de adblockers implica que algunas audiencias tengan una baja exposición en la publicidad digital. Este crecimiento de la demanda y la caída de la oferta está incrementando los precios rápidamente. La oferta de audiencias se ha reducido un 1,3% anual de media desde 2010, según el estudio exclusivo de Zenith, mientras que la inflación de los medios ha alcanzado un 6,5% anual de media. “Los días en los que podíamos encontrar todas las audiencias en un solo lugar han pasado a la historia hace mucho tiempo.

• La demanda de audiencias masivas continúa aumentando, pero la oferta está disminuyendo a medida que los consumidores recurren a medios no comerciales

• La inflación de los medios ha sobrepasado el crecimiento de la inversión publicitaria a lo largo de la década

• La guerra comercial entre Estados Unidos y China contrarrestará los beneficios del deporte y de las elecciones en 2020

• En España se prevé otro año plano, compartiendo la problemática que se ve a nivel global – disminución de audiencias en medios como la televisión y los medios impresos y la inflación de costes a nivel global.

Ahora, la tecnología nos permite encontrarlas donde quiera que estén, online u offline, y recuperar este valor para nuestros clientes a través de la eficiencia y la eficacia- garantizando que segmentamos y llegamos a los consumidores con el mensaje correcto, en el momento preciso de su Consumer Journey «, comenta Matt James, Global Brand President de Zenith. La guerra comercial entre Estados Unidos y China contrarrestará el efecto cuatrienal en 2020

El próximo año es un año «cuatrienal», que se beneficia de los Juegos Olímpicos de Verano, la UEFA Euro 2020 y las elecciones presidenciales de EE.UU., que tienen lugar cada cuatro años. Se espera que estos incentivos en la inversión publicitaria sumen 7.500 millones de dólares al mercado publicitario mundial.

En circunstancias normales, el crecimiento de la inversión publicitaria en 2020 estaría fácilmente por encima de la tasa de crecimiento de este año. Sin embargo, el crecimiento previsto del 4,3% para el próximo año sobrepasa por muy poco el crecimiento estimado del 4,2% para 2019.

La disputa comercial entre Estados Unidos y China está alterando las economías de todo el mundo, interrumpiendo las cadenas de intermediación y desviando el comercio y la inversión. Ésto hace que disminuya el crecimiento y aumente la incertidumbre, haciendo que los anunciantes sean más cautelosos a la hora de elaborar sus presupuestos. Zenith estima que este entorno económico tan negativo le va a costar al mercado publicitario global un 1,1% de crecimiento en 2020. Sin esta circunstancia, el mercado aumentaría un 5,4%.

La India será el segundo mercado de mayor crecimiento publicitario a mediados de la década de 2020 A pesar de la disputa comercial, EE.UU. y China siguen liderando el crecimiento global de la inversión publicitaria. Se prevé que el mercado publicitario en EE.UU. crezca 39.100 millones de dólares entre 2019 y 2022, mientras que China crecerá en torno a los 10.300 millones de doláres. Juntos representarán el 56% de todo el crecimiento de la inversión publicitaria en los próximos tres años.

Sin embargo, la tasa de crecimiento de China se está ralentizando a medida que su mercado publicitario madura. Después de años siendo una economía de alto crecimiento orientada a la producción, China se está transformando en una economía desarrollada orientada al consumidor, y su mercado publicitario se está comportando de forma muy parecida al de las economías desarrolladas. Se prevé que la inversión publicitaria china crezca un 4,1% en 2020, en comparación con el 4,8% en los EE.UU.

El tercer mercado es La India, que crecerá 4.300 millones de dólares entre 2019 y 2022. La inversión publicitaria india aumenta constantemente con tasas de doble dígito, con una previsión de crecimiento del 12,4% en 2020, del 12,9% en 2021 y del 12,6% en 2022. El mercado publicitario indio tiene un gran potencial para el crecimiento a largo plazo, contribuyendo solo con el 0,3% del PIB este año, en comparación con el 0,6% de China y el 0,7% mundial. Con las tasas de desarrollo actuales, a mediados de la década del 2020,

La India superará a China como principal fuente de crecimiento en Asia y será la segunda a nivel mundial.

En España se prevé un crecimiento del 0,4% de la inversión publicitaria en 2019 y del 0,7% en 2020, según la última edición de Zenith Vigía, de noviembre de 2019. No se espera un gran crecimiento pero tampoco la tan temida recesión. El ligero crecimiento procede principalmente, como en años anteriores, del incremento de la inversión en medios digitales.

Los índices de percepción del consumidor se mantienen, si bien es verdad que hay cierta incertidumbre respecto de lo que va a suceder en 2020.

El video online y las redes sociales seguirán liderando el crecimiento

El video online y las redes sociales seguirán siendo los canales de mayor crecimiento entre 2019 y 2022, aumentando un 16,6% y un 13,8% al año de media respectivamente, principalmente gracias al aumento continuado del consumo de los smartphones.

El cine ocupará el tercer puesto, con un crecimiento anual del 11,5%, impulsado por la creciente demanda en China, pero solo representará el 0,9% de la inversión publicitaria global en 2022.

La televisión registrará un crecimiento cero en los próximos tres años, ya que la inflación de precios contrarresta la disminución de la audiencia global. Los precios también están subiendo en prensa y las revistas impresas, pero no lo suficientemente rápido como para compensar la persistente y rápida disminución de lectores.

La inversión publicitaria en periódicos se reducirá un 4,5% anual hasta 2022, y en revistas un 8,1% anual. «A medida que las tensiones geopolíticas eliminen la mayoría de los beneficios previstos procedentes del deporte y de las elecciones, 2020 será un año cuatrienal desalentador para el mercado publicitario», señala Jonathan Barnard, Head of Forecasting de Zenith. «Si la guerra comercial se resuelve, tenemos más confianza de cara al 2021, pronosticando un crecimiento del 4,5% en la inversión publicitaria global, a pesar de la ausencia de los eventos cuatrienales”.