De «optimismo cauteloso» califican los analistas de la Federación Mundial de Anunciantes a las respuestas al IV Crisis Response Tracker de la federación (WFA ) sobre el impacto que la pandemia COVID-19 está teniendo en el gasto en marketing y de medios de todo el mundo.

No obstante, el gasto real sigue siendo inferior al planeado originalmente durante los primeros tres trimestres del año, y solo la visualización online crece (6% más) y el video online (9% más) se benefician de los niveles más altos de inversión.

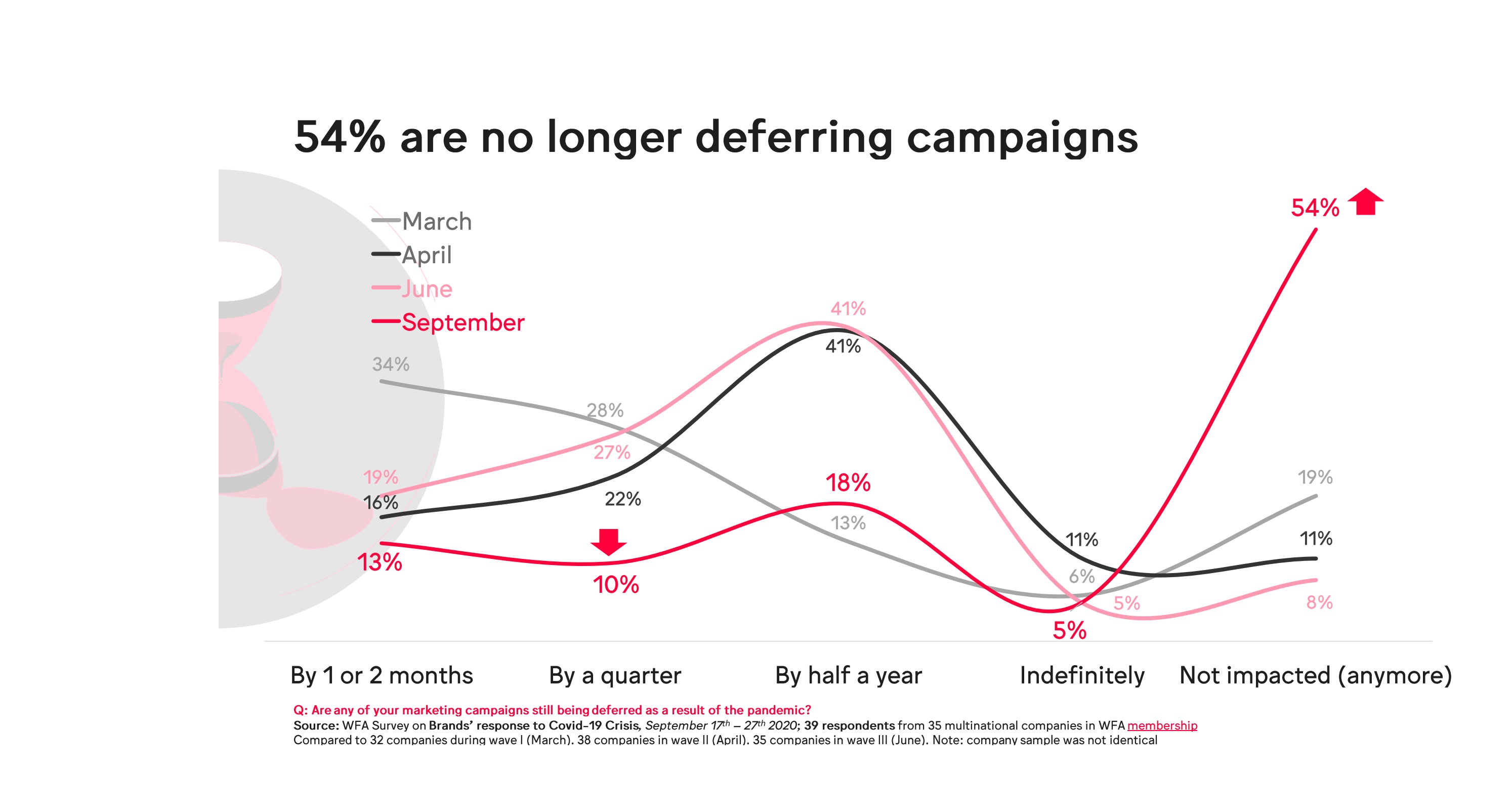

Significativamente, los anunciante encuestados por la WFA ven que hay una normalización de sus campañas de marketing, y más de la mitad ahora dice que ya no se ven afectadas por la pandemia, mientras menos de una cuarta parte (23%) sí afirma que se han aplazado 6 meses o más sus campañas.

Se trata de una mejoría notable respecto a solo tres meses antes, en que los encuestados reconocieron significativamente el aplazamiento de sus campañas de marketing. Si bien la inversión en medios no ha experimentado un repunte, en la normalización, hay focos de mejora, especialmente para los medios digitales, que ahora se encuentran en un entorno muy positivo, mientras que la inversión en exterior, gráfica, televisiva y en influencers han mejorado desde los recortes experimentados a principios de este año. Solo los eventos , el marketing experiencial y la radio se han deteriorado aún más.

«Estamos comenzando a ver algunos brotes verdes de recuperación con más de la mitad de nuestros miembros que ya no están reteniendo sus campañas como resultado de la pandemia», señaló el CEO de WFA, Stephan Loerke, que, sin embargo, cree que «todavía hay mucha incertidumbre y es poco probable que volvamos a hacer ‘negocios como siempre’ a corto plazo. También estamos viendo una aceleración del cambio a los canales digitales, pero veremos si esto será permanente «.

Según el Informe las principales multinacionales están volviendo a aumentar su gasto publicitario, pero la actividad general sigue siendo menor en la mayoría de los canales en comparación con lo que se planeó antes de la pandemia señala el Crisis Response Tracker de la federación

El 54% por ciento de los encuestados ya no aplaza campañas y los niveles de optimismo sobre el entorno empresarial actual han mejorado. El 21% ahora se siente positivo y el 36% se siente neutral en comparación con solo el 8% sintiéndose positivo y el 41% sintiéndose neutral en junio de 2020, cuando se realizó la última ola de investigación de WFA.

Los resultados de IV WFA Crisis Response Tracker se basan en las respuestas de los altos ejecutivos de 35 anunciantes importantes con una inversión publicitaria anual total acumulada de 73.685 millones de euros. La investigación se llevó a cabo del 17 al 27 de septiembre con el 75% de los encuestados anunciantes globales y un 25% regionales.

Las respuestas cualitativas de las multinacionales destacan el cambio a lo digital mientras muchas afirman que han realizado una transición completa a la planificación de videos independiente del canal, han aumentado su enfoque en el comercio electrónico, han realizado más activaciones de marketing virtual / digital y eventos de influencia y han reequilibrado las inversiones entre experiencial y digital.

Otros canales importantes como TV, out of home y punto de venta están comenzando a recuperarse de los mínimos históricos experimentados en la primera mitad del año. La televisión sigue bajando un 25% durante el primer trimestre del año, pero muestra mejores resultados que el recorte del 33% experimentado en el primer semestre.

Exterior se ha reducido un 39% el gasto planificado, con mejora del 49% en la cifra del primer semestre y del 20% en punto de venta en comparación con la caída del 23% del primer semestre.

El video y la visualización online y el marketing de influencers está más cerca de igualar la inversión planificada con una caída del 11% en el primer trimestre del año, en comparación con la caída del 22% en el primer semestre.

El peor impacto fue para los eventos / experienciales (un 60% menos en el primer trimestre en comparación con el -56% de la primera mitad del año) y la radio (un 35% menos, en comparación con el -25% del primer semestre), que continuaron enfrentando disminuciones en el gasto.

También te puede interesar

Félix Muñoz ex Pte de la AEA en #ForoAnuncianteaea:»Anunciantes y creadores tienen una responsabilidad ética, política y cultural»

Félix Muñoz ex Pte de la AEA en #ForoAnuncianteaea:»Anunciantes y creadores tienen una responsabilidad ética, política y cultural»- Francisco Rionda, nuevo presidente de la Asociación Española de Anunciantes: Aumentar peso de la AEA y medición crossmedia

- La AEA renueva su Presidencia en #60 Asamblea General y celebra El Foro del Anunciante: “Conectados pero desinformados: viaje al centro del conflicto”

- Juan Ramón Plana presenta en Madrid su nuevo libro: “El hombre al que nunca dicen no”