Según el IEDM, banca, energía y tecnología son los sectores que esperan mayor crecimiento en el primer semestre de 2023.

Son datos de la 33ª Oleada del Índice de Expectativas de Directores de Marketing, IEDM, sobre mercado en 2023.

Este 20 de diciembre, el Consejo General de Economistas de España acogió la presentación de la Ola XXXIII del Índice de Expectativas de los Directores de Marketing (IEDM), junto a Gfk.

El estudio muestra las tendencias que los profesionales de marketing detectan para el primer semestre de 2023, en distintos sectores de actividad, comparándolas con los resultados obtenidos en el segundo semestre de 2022.

Para ello, el IEDM identifica las previsiones de los CMO en torno a tres aspectos clave de la economía: el comportamiento del mercado, las ventas en su sector particular y la inversión publicitaria que proyectan realizar durante el próximo semestre.

PREVISIONES PARA EL PRIMER SEMESTRE DE 2023

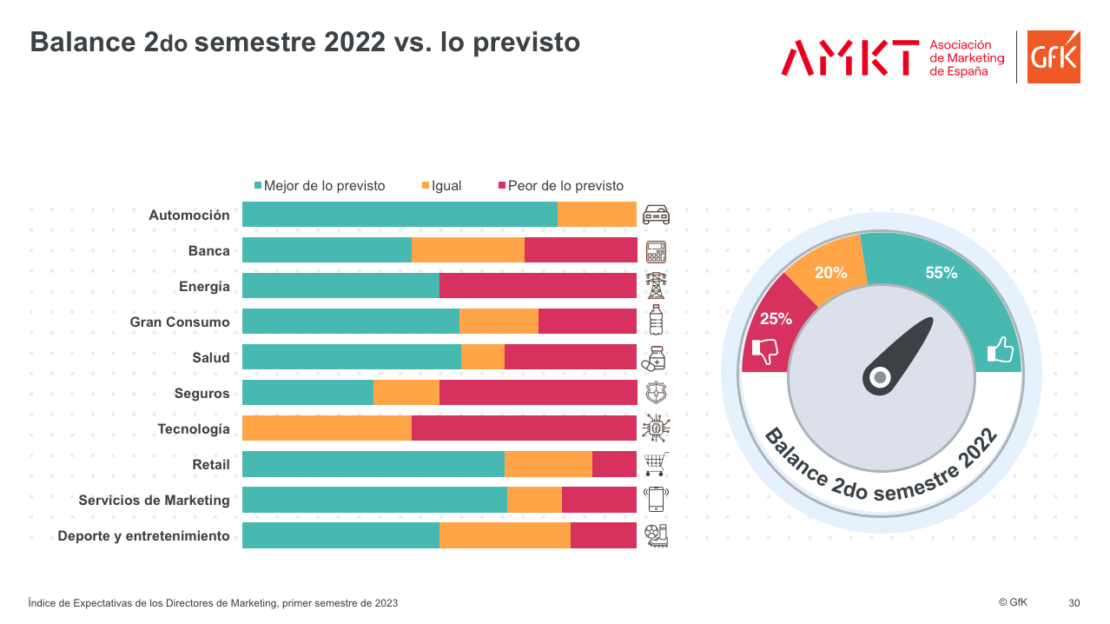

Aunque las expectativas del mercado, de las ventas propias muestran valores positivos para el primer semestre del 2023, ya que el 55 % de los directivos considera que el semestre que cerramos ha sido mejor de lo previsto, el sentimiento pesimista es mayoritario para el próximo semestre. Lo cual se traduce en un descenso en las estimaciones de crecimiento para las tres dimensiones evaluadas.

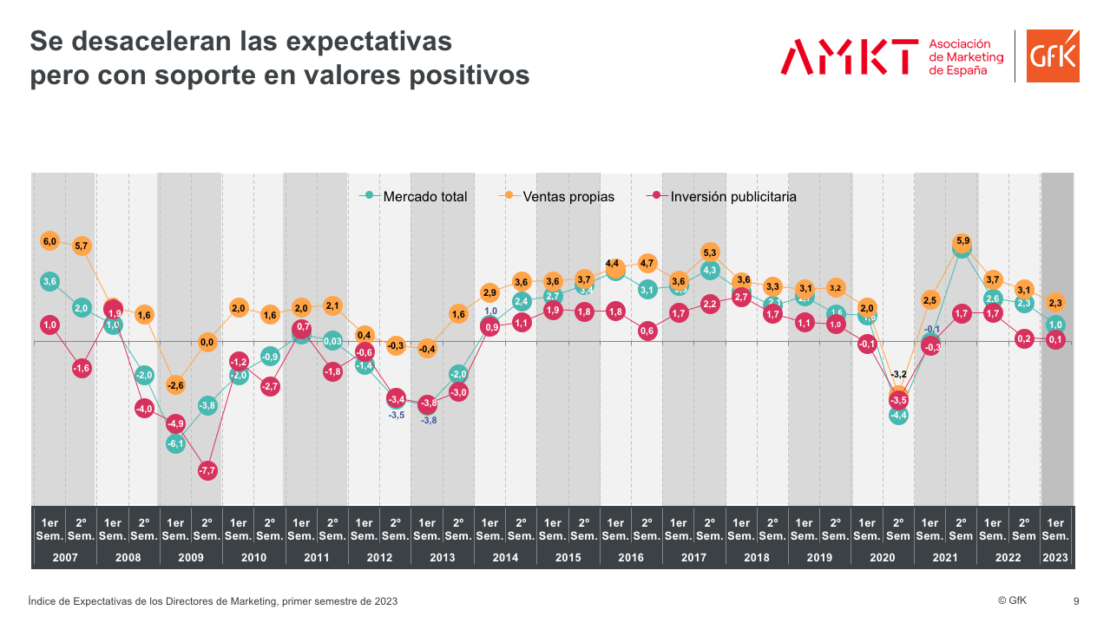

La expectativa sobre la evolución del mercado total se sitúa en 1 punto frente a los 2,3 del segundo semestre, mientras que las ventaspropias se sitúan en los 2,3 puntos, frente a los 3,1 de la anterior oleada.

De las tres dimensiones analizadas, la inversiónpublicitaria se mantiene prácticamente igual que en el anterior índice, con una caída de 0,1 frente a los 0,2 puntos anteriores.

Este último resultado, próximo a cero, muestra cautela en las inversiones, y anticipa que no será un vector de impulso del crecimiento en las ventas durante el próximo semestre. También existe un sentimiento general pesimista, aunque con expectativa positiva descendente sobre el mercado y ventas propias.

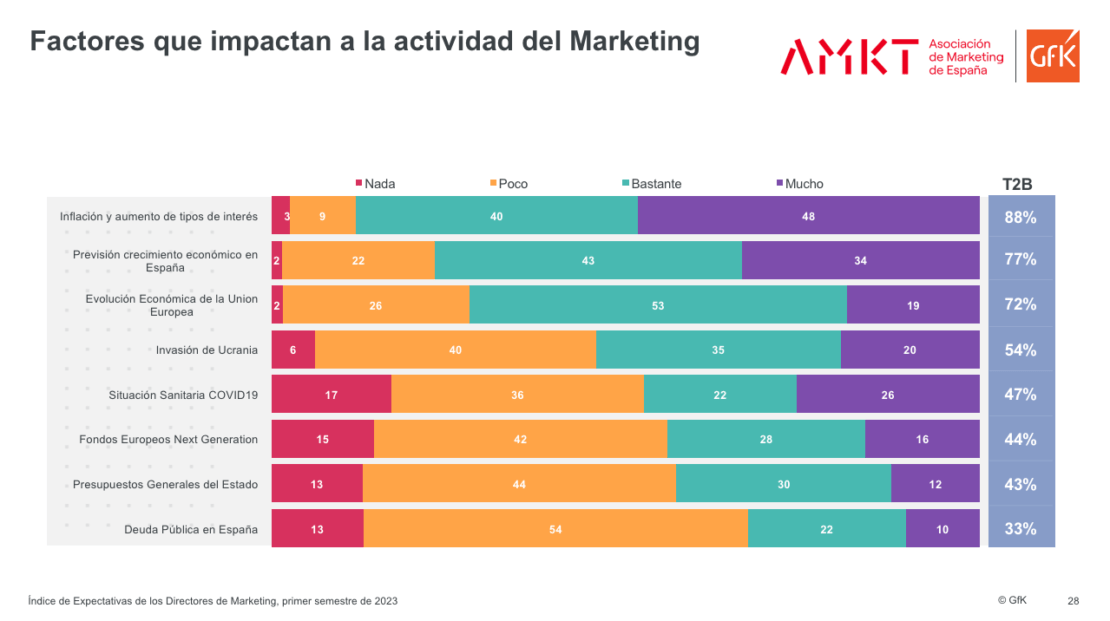

En cuanto a los factores que tendrán «mucho» o «bastante» impacto sobre el marketing el próximo semestre, los CMO participantes apuntan a la inflación y al aumento de tipos de interés que está llevando a cabo el BCE (88 %), seguido de cerca por las previsiones (a la baja) del crecimiento de España (77 %).

INVERSIÓN Y VENTAS EN CANALES TRADICIONALES Y ONLINE

Por otra parte, la inversión publicitaria en medios online sigue en crecimiento gradual, tras el impulso de 2020. En concreto, el 50 % de las empresas invierte más de un 40 % en publicidad digital. Además, un indicador relevante del nivel de transformación digital son las ventas a través del e-commerce.

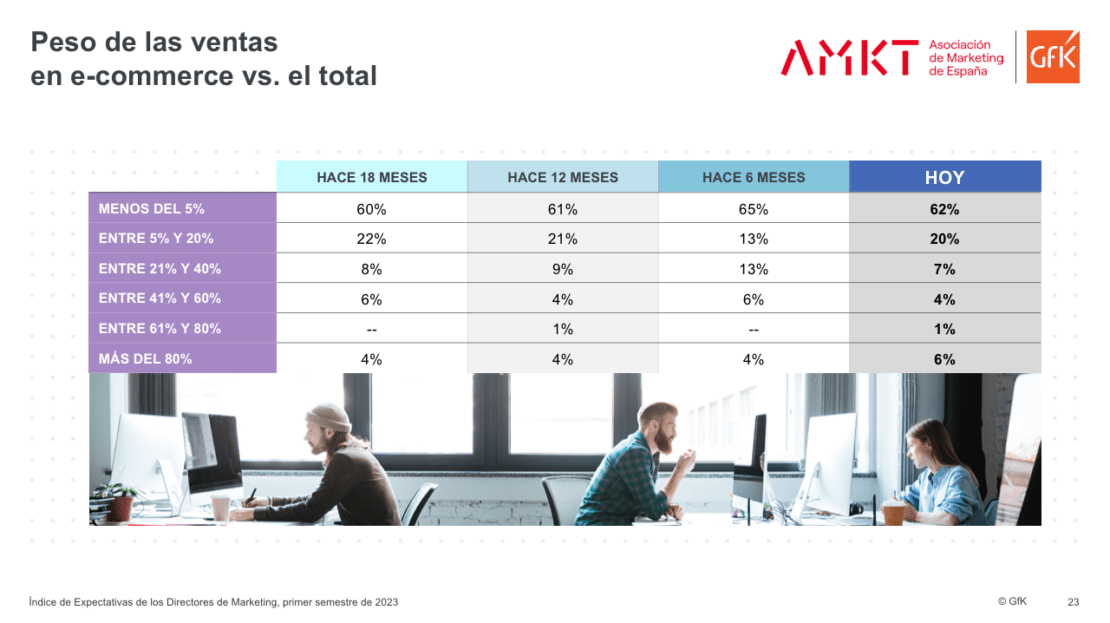

El 38 % de las empresas consiguen un 5 % de ventas a través de canales online. Si bien, hay una tendencia de crecimiento de e-commerce en el segundo semestre del año, por lo que el nivel de satisfacción con las ventas a través de e-commerce decrezca.

EXPECTATIVAS ECONÓMICAS

En general, todos los sectores cierran el segundo semestre mejor de lo previsto, salvo tecnología, seguros y enseñanza, que no alcanzan sus previsiones. Si bien, de cara a 2023, los sectores que esperan un mayor crecimiento son: banca, energía y tecnología. Además, preguntados por cómo ha sido este segundo semestre para su sector, con relación a lo que pensaban hace seis meses, el 55 % de los consultados revela que mejor de lo previsto, mientras un 25 % asegura que ha sido peor de lo esperado.

En definitiva, la confianza, el estado de ánimo, la cautela y la resistencia al pesimismo son clave en los resultados del primer semestre. En este sentido, el 51 % considera que la situación económica del país es peor ahora de lo que era hace 6 meses, mientras un 66 % cree que la recuperación económica será una realidad a partir de 2024.

También te puede interesar

Antena3 Noticias2 lideró el martes con 3,1 millones de espectadores y 21,3% seguido de Pasapalabra, Antena3, con 23,1% y 2.953.000

Antena3 Noticias2 lideró el martes con 3,1 millones de espectadores y 21,3% seguido de Pasapalabra, Antena3, con 23,1% y 2.953.000- Indice #IEDM: Buenos resultados con crecimiento de incertidumbre y pesimismo

- Índice de Expectativas de Directores de Marketing pesimista para 60% Marketers.

- Javier Resurrección Presidente e Irene Canales Vicepresidenta de I+A