WARC pronostica que el gasto en publicidad global crecerá 4.3% hasta los 542.000 millones de euros en 2019 pero la inversión en publicidad en Internet disminuirá 7.2% excluyendo al duopolio de Google / Facebook. El 65,3% de los anuncios online serán programáticos. La participación combinada de Google y Facebook en anuncios este año será 61.4%

Se trata de datos del WARC Global Advertising Trends – El Outlook de Adspend

los nuevos pronósticos basados en datos de 96 países de WARC, servicio internacional de inteligencia de marketing, pronostica un aumento del 4,3% en el gasto mundial en publicidad este año, con una inversión total de 542.000 millones, de un aumento del 5,4% en 2018, el mayor crecimiento desde 2011, según el último informe de Tendencias de de WARC, publicado hoy.

A pesar del saludable crecimiento, la investigación sugiere que el gasto total en publicidad en Internet, incluidos los equipos de escritorio, móviles y tabletas, disminuirá un 7,2%, más allá del «duopolio» de Google y Facebook. A la inversa, los ingresos por publicidad de los dos gigantes online aumenten un 22,0% 155.467 millones, con una participación combinada del 61,4% del mercado de anuncios online (+ 56,4% en 2018).

Para James McDonald, editor de datos, WARC, y autor de la investigación «Si bien la inversión publicitaria es estable, manteniendo una participación del 0.7% del PIB mundial desde 2011, las corrientes subyacentes del mercado han cambiado drásticamente en los últimos años.

«La cantidad de dinero publicitario disponible para los editores online más allá de Google y Facebook está en declive, y las repercusiones son potencialmente de gran alcance, con varios anuncios de recortes de empleos entre los editores online este año.

«Los editores de medios impresos ya se han visto gravemente afectados por la migración de los dólares publicitarios online, y aunque a los medios tradicionales si excluyen a los impresos les ha ido admirablemente hasta la fecha, con una inversión publicitaria también a la baja».

Internet es la fuerza impulsora del crecimiento de la publicidad mundial, y se espera que el gasto aumente un 12,1% a 253.294 millones de euros en todo el mundo este año. Esto daría a Internet una participación del 46.7% del gasto en medios a nivel mundial, pero en los EE. UU., El mercado publicitario más grande del mundo, espera que internet represente más de la mitad (54.0%) del gasto en medios por primera vez este año.

En internet, se espera un aumento del gasto en publicidad móvil del 21,9% hasta alcanzar 146.036 millones de euros en 2019, como segundo canal de publicidad más grande del mundo en 96 mercados. Sin embargo, en los 12 mercados clave de WARC (Australia, Brasil, Canadá, China, Francia, Alemania, India, Italia, Japón, Rusia, Reino Unido, EE. UU.) se prevé que los dispositivos móviles superarán a la televisión para convertirse en el canal de publicidad más grande de este año.

A nivel mundial, la televisión seguirá siendo el mayor medio de publicidad individual en 2019, con una inversión de 172.300 millones de euros, con una caída del 1,3% respecto a 2018. A pesar de esto, el gasto en televisión habrá crecido un 0,4% cada año desde 2011.

Medios Impresos sigue perdiendo participación, con caída adicional del 9,5% prevista para 2019. Los editores de noticias de Legacy están sintiendo el impacto, y muchos buscan diversificar sus negocios para compensar la pérdida de ingresos por publicidad.

Out of home (Exterior ) se está beneficiando de la creciente penetración de digitales en los mercados avanzados, y el digital out of home (DOOH) representará todo el crecimiento del 2.3% en OOH este año (como ya lo hace en el Reino Unido) .

En otros lugares, se prevé un gasto en publicidad por radio aumentará un 1,0% a 28.643 millones este año, tras un aumento del 1,2% en 2018. Se espera que el cine sea el único canal de publicidad, sin móviles, que no pierda parte del gasto en publicidad global de este año; se espera un aumento de la inversión en cine del 7,7% a 4.142 millones de euros.

Tendencias por región

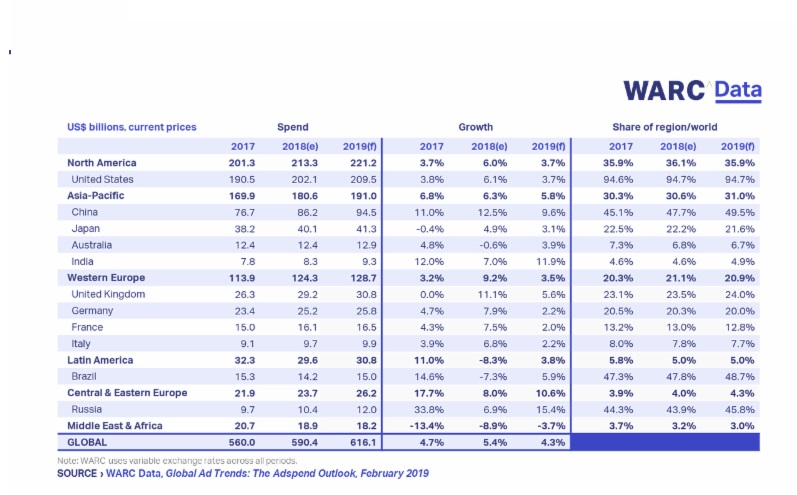

América del Norte: crecimiento del mercado total del 3.7% este año, con un aumento estimado del 6.0% en 2018 (impulsado por Estados Unidos y el gasto de marca durante los Juegos Olímpicos de Invierno).

Asia-Pacífico: el crecimiento ha sido relativamente fuerte desde 2011, con una China cada vez más digital que representa casi la mitad de todos los gastos de publicidad con aumento del 5,8% previsto para la región este año.

Europa occidental registró el mayor crecimiento en 2018, con un 9,2%, aunque se espera que disminuya hasta el 3,5% en 2019.

Europa Central y Oriental: se espera que registre el mayor crecimiento este año, con un 10,6%, impulsado por un fortalecimiento del mercado ruso.

América Latina: muy susceptible a la fortaleza del dólar estadounidense, con una disminución del 8.3% en el gasto en publicidad el año pasado. Se prevé una subida del 3,8% para 2019.

Medio Oriente: Los mercados en la región se han visto gravemente afectados por las fuertes caídas del precio del petróleo, particularmente en Arabia Saudita y los Emiratos Árabes Unidos. Una región en declive desde 2015 y esta tendencia continuará en 2019.

África: el crecimiento regional depende en gran medida de Sudáfrica (44,2% del total), que entró en recesión técnica en 2018. Se prevé un aumento del 4,3% para África en 2019.

Resumen Global adspend outlook

Pronóstico de crecimiento de 4.3% del gasto en publicidad global en 2019, hasta los 542.899 millones de euros.

Aumento estimado de 5.4% global en 2018, 519.000 millones, el mejor desempeño desde 2011. con 7.2% de disminución en el gasto en publicidad en Internet, excluyendo Google y Facebook este año.

Se invertirán el 53.3% de inversiones publicitarias globales de este años serán en medios tradicionales.

61.4% será la participación combinada de Google y Facebook en los anuncios de Internet de este año.

El 65,3% de los anuncios publicitarios online serán programáticos este año.

También te puede interesar

WARC Global Ad Trends revela que el gasto en publicidad en podcasts superará los 5.000 millones de dólares en 2025, pero su crecimiento se ralentiza

WARC Global Ad Trends revela que el gasto en publicidad en podcasts superará los 5.000 millones de dólares en 2025, pero su crecimiento se ralentiza- WARC presenta ‘The Future of Media 2025’, sobre tendencias en planificación de medios, inversiones publicitarias y el ecosistema mediático

- WARC: Las Campañas B2B con una promesa clara al Cliente son 3 veces más efectivas en Cuota de Mercado

- Ascential, propietario de Cannes Lions, adquirido por Informa en 1.400 Millones de euros