Los panelistas de Zenthinela (directivos de empresas anunciantes) esperan que la inversión publicitaria en Medios Convencionales crezca un 3,2% en el año 2018. La inversión en Medios No Convencionales (MNC) crecerá un 1,0%, con lo que la inversión total en medios crecerá un 1,9% hasta alcanzar lo 12.527 millones de euros. Los Medios Convencionales supondrán un 44,1% de la inversión total en medios.

Habitualmente en años de crecimiento económico la inversión en Medios Convencionales crece en mayor medida que la que se dirige a MNC. En años de recesión ocurre lo contrario. La preocupación por la situación en Cataluña y su posible influencia sobre la inversión publicitaria ha disminuido en este comienzo de año, aunque sigue siendo importante. En un índice que va de 0 a 100 en febrero nos situamos en el valor 60,5. En octubre, cuando la preocupación fue máxima, ese índice se situaba en 71,9. En diciembre esa preocupación se mantenía alta pero ya había empezado a remitir: se situaba en 70,8.

Los anunciantes que componen el panel muestran un claro optimismo sobre la situación económica. El IPSE (Índice de Percepción de la Situación Económica) sube tres puntos y se coloca en 75. También son optimistas, aunque algo menos, respecto a la evolución del mercado publicitario. El IPMP (Índice de Percepción del Mercado Publicitario) se mantiene muy estable: sube ocho décimas y se coloca en 39,3.

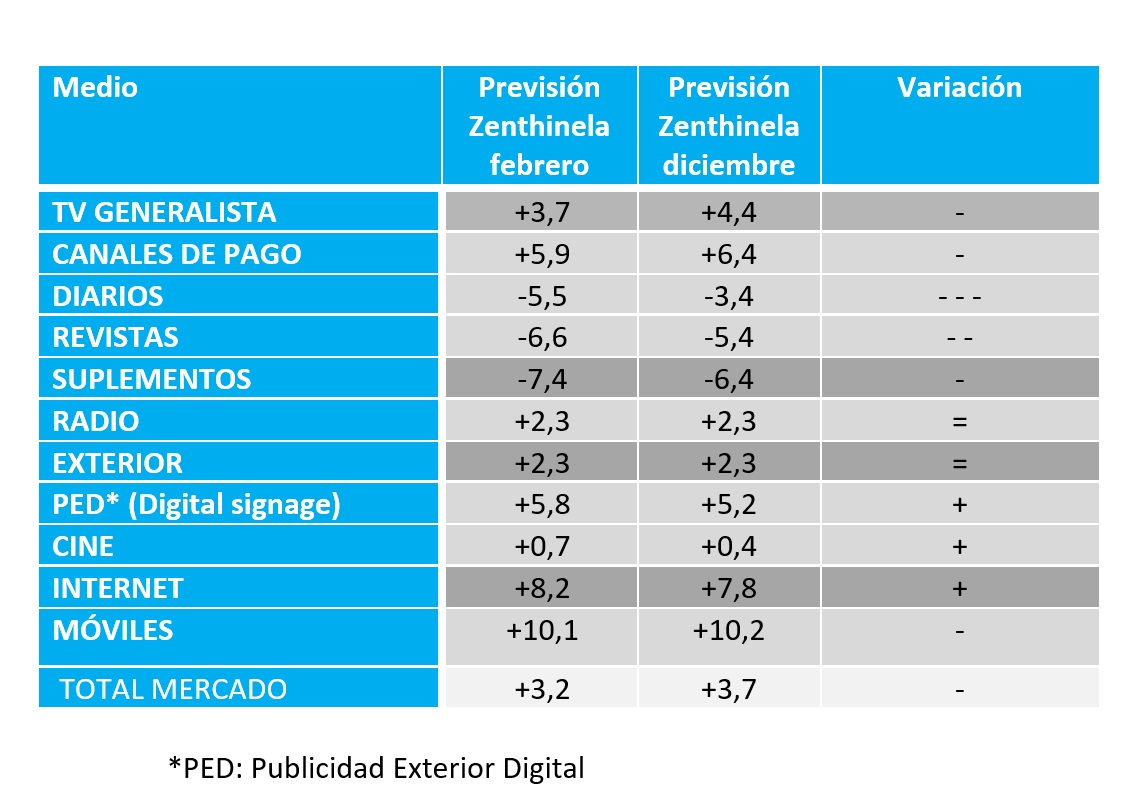

Como ya ocurrió el año pasado la publicidad ha perdido el ritmo de la economía; hasta hace poco tiempo cuando la economía crecía, la inversión publicitaria crecía más (también caía más cuando la economía iba mal). Las previsiones por medios mantienen la tendencia general de los últimos años: crecen todos salvo los impresos. El mayor crecimiento corresponde a los medios digitales y la Televisión, la publicidad Exterior y la Radio se mantienen en posiciones intermedias, con crecimientos limitados.

El mayor crecimiento se espera para la inversión en Móviles que, si se cumplen las previsiones aumentará un 10,1%.

También crecerán con fuerza Internet (+8,2%); los canales de Televisión de Pago (+5,9%) y la Publicidad Exterior Digital (+5,8%).

La Televisión Convencional crecerá un 3,7%.

• Tanto para la Radio como para la Publicidad Exterior en general se espera un crecimiento del 2,3%.

• Para el Cine, uno de los medios que más está creciendo en los últimos años se espera un pequeño crecimiento, de sólo un 0,7%.

• Como viene ocurriendo en los últimos años se espera que la inversión en medios Impresos continúe cayendo. Los Diarios perderían un 5,5%; las Revistas un 6,6% y los Suplementos un 7,4%.

• La inversión en Vídeo on Line podría crecer este año un 3% hasta situarse en 76,3 millones de euros. Más del 62% de esa inversión corresponderá a la modalidad de ·In stream” (Pre, middle o post Roll).

• El Audio on Line, cada vez más consolidado, supone ya un 5,1% de la inversión en publicidad digital y su crecimiento se acerca cada vez más al ritmo de la inversión digital total.

• La gestión programática de la publicidad, en la que el precio y la compra final se realiza de forma casi instantánea por el acuerdo entre los ordenadores del comprador y el medio vendedor, representa ya un 20,7% de la inversión digital, con una mayor participación en aquellos casos en los que la publicidad se dirige a smartphones, algo menor en el caso de los ordenadores y con un peso todavía marginal en el caso de la Televisión Conectada.

• Los bloqueadores de publicidad han tomado fuerza en los últimos años. Los panelistas de Zenthinela piensan que la generalización de este tipo de software puede producir cambios importantes en la compra de publicidad digital.

• El “branded content”, los contenidos generados por las marcas son una modalidad de comunicación comercial en clara alza. Más del 80% de los panelistas cree que la inversión en esta modalidad crecerá en los próximos meses.

• Tanto los Vídeos 360º como la publicidad en dispositivos de Internet de las Cosas (IoT) son opciones todavía incipientes pero en las que ya están invirtiendo algunos de los panelistas, especialmente las grandes empresas.

Previsiones por medios

En el cuadro (foto) se recogen las previsiones obtenidas para cada uno de los medios, así como la comparación con las previsiones realizadas en diciembre para 2018 y las diferencias entre ambas. En la tercera columna se expresa con signos la dirección y el tamaño de esas diferencias. Un signo + indica crecimiento, un signo menos una peor previsión. Mayor número de signos indican mayor intensidad en la variación.