El año 2017 se cerrará con un ligero aumento (del 2,6%) de la inversión publicitaria . Las expectativas de inversión publicitaria se han ido reduciendo a medida que transcurría el año pero todavía los directivos de medios que componen el panel Zenith Vigía esperan que 2017 se cierre con crecimiento. Pero el año ha sido complicado, en lo publicitario y en lo político. Por primera vez desde 2013 encontramos un índice de percepción negativo, precisamente el IPMP que se refiere al mercado publicitario.

El año 2017 se cerrará con un ligero aumento (del 2,6%) de la inversión publicitaria, que quedará por debajo del crecimiento del PIB. La comunicación de las marcas, que hasta hace pocos años se realizaba fundamentalmente mediante publicidad pagada en medios, tiene ahora, con la digitalización, otras muchas posibilidades que no se traducen en inversión en medios. Se esperaba que el segundo semestre mejorara los resultados de una primera parte del año prácticamente plana pero los acontecimientos políticos no han ayudado.

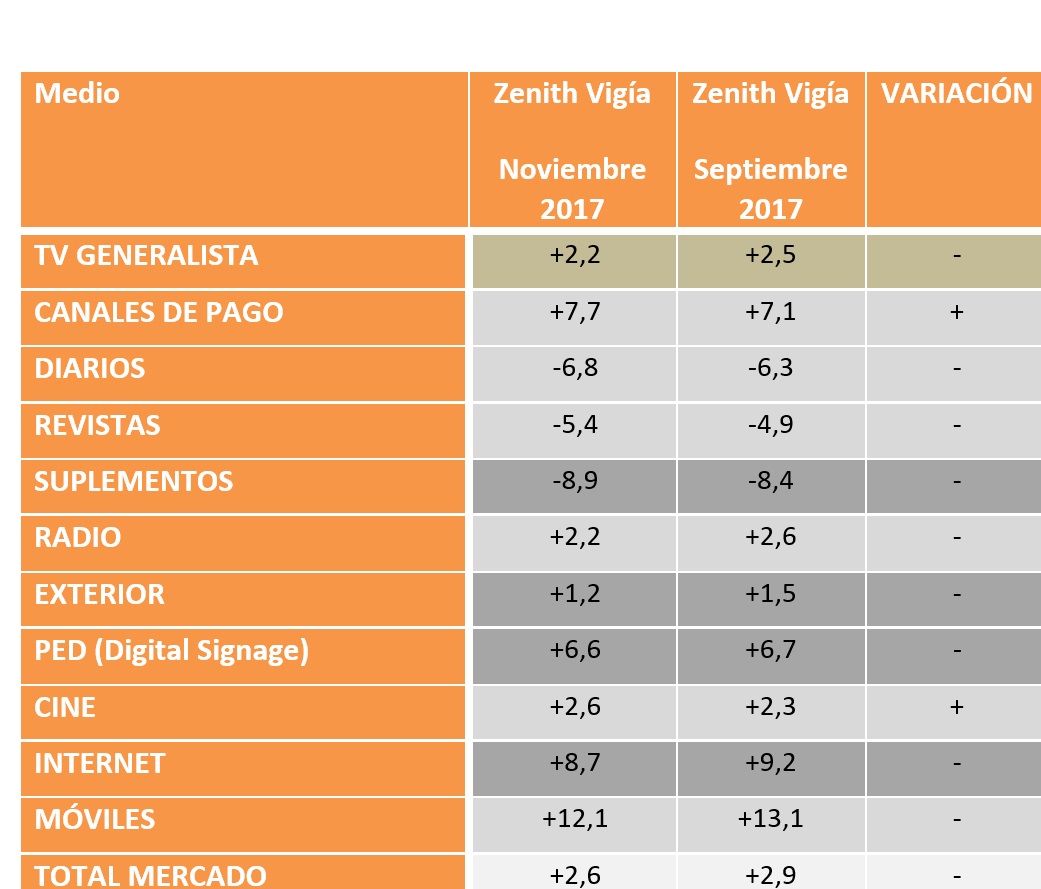

Las previsiones realizadas por el panel Zenith Vigía, compuesto por directivos de medios de comunicación, han ido disminuyendo a medida que avanzaba el año; en septiembre todavía se esperaba un crecimiento del 2,9%. Se espera crecimiento de inversión para todos los medios excepto los impresos, que continuarán con su caída. El mayor crecimiento, del 12,1%, se espera para la inversión en publicidad en Móviles.

Automoción continúa siendo el sector en el que se centran las mayores esperanzas de crecimiento de la inversión. Las opiniones de los panelistas están muy divididas para los sectores de Banca y Finanzas y el de Telefonía y Telecomunicaciones, que están experimentando importantes cambios en sus políticas comerciales y de comunicación.

La proporción entre el número de sectores para el que se espera crecimientos de inversión y el de los que se espera descensos cae ligeramente, desde 1,7 hasta 1,58. Por primera vez desde finales de 2013 encontramos un índice de percepción negativo. El IPMP (Índice de Percepción del Mercado Publicitario) cae 43.1 puntos desde septiembre y se queda en -13,1. El IPSE (Índice de Percepción de la Situación Económica) se mantiene positivo pero también experimenta una caída importante, de 22,8 puntos hasta quedarse en 36,1.

La distancia entre ambos índices se sigue ampliando lo que parece corroborar que se ha roto la habitual correlación entre ellos. El mercado publicitario ya no sigue el paso de la actividad económica.

Previsiones por medios

Las variaciones desde el mes de septiembre son muy limitadas pero mayoritariamente negativas; en ningún caso suponen un cambio de signo. Las previsiones de inversión por medios pueden verse en la tabla siguiente. Se comparan con las previsiones elaboradas en septiembre. En la tercera columna se representa el sentido de la variación. Un signo + indica que la previsión es ahora mejor; un signo – que la previsión ahora es peor.

La inversión en Redes Sociales y en Vídeo on Line

Se espera que la inversión en publicidad en Redes Sociales alcance este año los 66,1 millones de euros, lo que supone un incremento de más del 9% respecto a la cifra estimada como cierre para el año 2016.

La inversión en Vídeo on Line podría ascender a 73,5 millones de euros. Esta cifra supone un aumento de algo más del 8% sobre la cifra estimada como cierre para el año pasado.

El vídeo “in stream” (pre, middle y post roll) continúa siendo la opción que se usa en mayor medida: un 62,1% para “in stream” y un 37,9% para “in banner”.

Inversión en Audio on Line:

El Audio on Line está viviendo un buen año según impresiones del sector. Podría representar un 4,1% del total de la inversión digital, aunque parece crecer a un ritmo menor que otras opciones digitales.

La compra programática y la preocupación por los adblockers

La Compra Programática podría representar en estos momentos en torno a un 19% de la inversión digital. La cifra que obtenemos este mes es del 18,8%. Todos los panelistas creen que la progresiva implantación de bloqueadores de publicidad cambiará la manera de comprar publicidad digital. Un 8% cree que esa manera cambiará mucho.

Inversión en branded content

Más de dos tercios de los panelistas creen que la inversión en branded content experimenta un crecimiento importante. De esa inversión un 55% debería dedicarse a la promoción/distribución de ese contenido mientras un 45% iría a la creación de contenidos.

| Medio | Zenith Vigía

Noviembre 2017 |

Zenith Vigía

Septiembre 2017 |

VARIACIÓN |

| TV GENERALISTA | +2,2 | +2,5 | – |

| CANALES DE PAGO | +7,7 | +7,1 | + |

| DIARIOS | -6,8 | -6,3 | – |

| REVISTAS | -5,4 | -4,9 | – |

| SUPLEMENTOS | -8,9 | -8,4 | – |

| RADIO | +2,2 | +2,6 | – |

| EXTERIOR | +1,2 | +1,5 | – |

| PED (Digital Signage) | +6,6 | +6,7 | – |

| CINE | +2,6 | +2,3 | + |

| INTERNET | +8,7 | +9,2 | – |

| MÓVILES | +12,1 | +13,1 | – |

| TOTAL MERCADO | +2,6 | +2,9 | – |

Avance para 2018

Si se cumplieran las expectativas actuales la inversión publicitaria debería experimentar el año próximo un crecimiento algo superior al de este año: un 3,1%. De nuevo los mayores crecimientos corresponderían a los medios Digitales (Móviles: 11,4%; Internet: 8,9%; Exterior Digital: 7,8%; Canales de Televisión de Pago: 6,2%) mientras para los Medios Impresos las expectativas siguen siendo negativas (Suplementos: -7,6%; Diarios: -6,0%; Revistas: -5,4%).